海康视频服务器-企业直播中场战事:270万家用户企业会选择谁?

电商直播让企业直播进入2.0年代后,疫情迸发,让越来越多的企业开端“勾搭”上直播,也让企业直播进入3.0年代。从银行到险企,再从车企到房地产,直播现已浸透到各行各业,成为企业开展必选项。

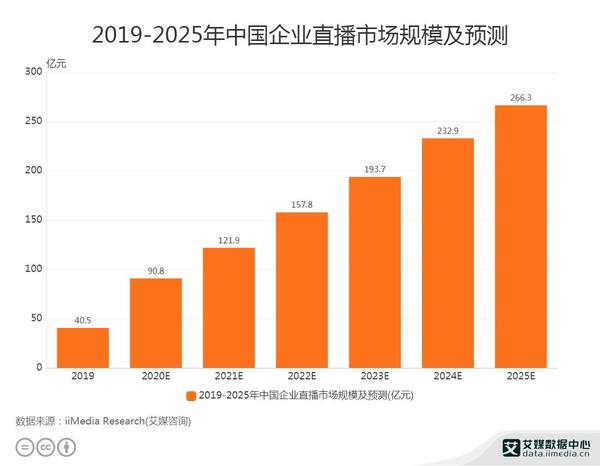

在企业直播成为企业结构化晋级的关键环节后,艾媒咨询估计,2025年我国企业直播职业的企业用户将抵达270万家,商场规划将达266亿。面临这270万家企业直播需求,现在企业直播服务商们预备好了吗?

企业直播3.0年代:为何成为企业必选项?

企业直播由来已久,早在2009年就有企业布局,不过受其时的技能约束,首要作为内容传达东西,协助企业进行活动推行等用处;2015年左右,首要以文娱类内容为主且面向C端直播的斗鱼、映客、花椒等C端直播鼓起,直播逐渐被群众所承受。

随同2016年在线教育元年的到来,直播不再仅是传达东西,而是开端转变为企业开展的必备要素。“直播赋能职业”成为该阶段的开展趋势,并拉开了企业直播1.0年代的前奏。

2018年左右,电商直播驶上快车道,让企业直播进入2.0年代,也由C端向B端拓展,协助企业结构化晋级,不再局限于宣扬直播。

2020年疫情迸发,企业直播进入3.0年代,受制于线上作业的企业们开端频频运用直播方法进行作业协同以及营销推行,一起教育训练类直播也在这个阶段高速开展。疫情安稳后,企业直播现已成为企业数字化结构晋级的必选项。

尽管近年来,不管抖音仍是快手,都在以企业号为切入口,期望成为企业变现野望的最佳载体。但是实际上,抖音、快手这类to C端的直播途径,仅仅做着将已有流量进行再分发的作业,并不能满意企业的更高需求。

现有的企业直播服务商,除了为企业供给直播途径,一起还可以协助企业进行营销推行、供给处理方案、完结数字化转型等全周期精细化服务。

一方面,企业直播是企业数字化转型的重要一环。疫情期间,企业正常商业工作受限,以事务场景杂乱的金融职业为例,银行、稳妥、证券等组织营业点具有数量多、散布广、人员涣散的特色。在疫情迸发后,由于线下网点暂停,事务运作近乎阻滞。

凭仗企业直播,能协助处理金融组织多元化的场景需求。在训练、会议等场景下,选用直播的方法将能处理空间间隔的约束;一起,以直播为载体进行理财科普、出资解读、直播带货等方法,协助金融企业处理获客、留存及添加问题,终究完结增效降本。

另一方面,凭仗直播的方法,企业将能更好地对外展现公司形象及产品内容,协助企业加深与用户的联络,将公域流量转化为私域流量,削减获客本钱。企业直播服务商除开供给具有标准化直播功用,还为企业供给个性化营销服务、辅佐打通多途径数据,然后协助企业发掘数据价值,以提高企业私域流量的运营功率。

企业直播将难以进行留存的交流信息数字化,并打破时空的约束,为企业在办理、营销等场景供给了新的处理思路,所以企业直播服务商们在3.0年代都迎来高速开展期。

当然,一个赛道的开展离不开本钱的助推。数据计算,截止到2021年8月,企业直播赛道服务商数量共438家,超越40%的企业取得融资,从已获融资的阶段来看,C轮以上较老练的投融资更多,2021年截止8月的占比近70%——赛道的头部效应逐渐闪现。

站上企业直播榜首队伍,微吼全场景布局怎么演出职业马太效应?

正如雷军所说“站在风口上,猪也能飞起来”。2020年迸发的疫情尽管压制住部分工业的开展,也一起为部分工业带来开展窗口期。

由亿欧智库发布的《2021年我国企业直播研讨及服务商品牌评测陈述》中显现,2020年我国企业直播商场全体规划抵达38.3亿元,相较2019年同年添加152%。估计至2023年,商场规划将抵达158.3亿元人民币,年复合添加率约为79.6%。

飞速扩张的商场,天然也催生出一批市占率较高的头部企业。36Kr在《2020年我国企业直播研讨陈述》中,就曾依照融资规划、建立时刻、营收才干等目标,将国内企业直播品牌划分为三大队伍。

作为国内老牌企业直播品牌,微吼建立于2010年,现在处于赛道的头部位置。企查查显现,微吼已完结E轮融资,具有较强的资金实力。

事务场景上,微吼为面向全场景、跨职业的企业直播途径,面向不同类型的企业。微吼官方泄漏的数据,现在已为超越35万家企业客户供给服务,完结超2000万次企业直播服务,用户掩盖2.5亿商务人群。

另一家企业直播服务商微赞建立于2015年,定位为企业视频直播营销体系供给商。由于建立时刻相对较晚,使得其在融资次序、客户堆集、技能才干、营收才干等方面稍弱于具有先发优势的头部企业。微赞官网显现,自2015年建立以来,微赞终端用户数超5亿,专业直播场次抵达300万+。

腰部企业与头部企业比较,尽管中心事务均是面向企业供给直播、营销等一站式服务,而处在腰部位置的企业则更专心于单一的笔直范畴。以微赞为例,其首要集合微信生态,经过以视频号、小程序等方法提为企业供给SaaS服务。

而处于头部的企业,则更倾向成为掩盖更多笔直职业的通用型企业直播服务商。原因在于,头部企业具有更强的资金才干,且技能堆集丰厚,具有掩盖更多场景、范畴的才干。掩盖商场越广,品牌知名度也将不断扩展,推进企业开展。如微吼专心于视频直播营销云,具有SaaS+PaaS底层全链服务才干。

在中后段的企业,虽能依托定位、布局不同而在短期内占有必定的商场比例,但长时刻来看,随同头部企业事务线加快扩张,未来竞赛势必会发生穿插,因而将存在头部企业抢占腰尾部企业比例的危险。

一起,随同职业竞赛的进一步深化,企业直播服务商之间的冲突正加快激化,从SaaS再到PaaS,具有浸透底层技能、打通底层与运用层运用场景的途径,将能以定制化的方法处理不同用户的杂乱需求。比较只要单点运用处理方案的途径,这些具有底层技能才干的公司将在这场竞赛中占有优势位置。

未来,企业直播商场的马太效应或将继续,处于头部的企业依托自身的技能优势及广泛客源,将构成集合效应,获取更多的商场比例。

如此来看,随同商场的扩张,面向多途径的通用型企业直播服务商将是这场直播风口的赢家之一。事务场景更广将大幅提高企业的壁垒厚度。这也是为何腰部企业们在完结对细分途径的掌控后,反而去进入更多赛道的首要原因。

以技能掌握未来,企业直播是好故事吗?

尽管现在企业直播商场现已抵达迸发前夕,但随同消费互联网盈利的逐渐衰退,企业直播商场的未来或许并没有那么简略。

36Kr在研讨陈述中曾对相关数据进行了计算。2017至2020年间,我国直播电商商场规划由190亿大幅上涨269.82%至2020年的9610亿人民币。比较之下,2020年的我国企业直播服务范畴商场规划猜测值则仅有56.79亿,增速远远不及直播电商。

或许的一个要素在于,企业直播的SaaS服务类产品首要面向企业用户,但受制于国内企业信息化水平缓SaaS订阅付费形式习气的养成,很难像To C商场那样迸发式添加。因而,在国内商场依然将需求阅历一段较长时刻的培养期。

此外,这波企业直播需求的迸发,很大程度上得益于疫情的推进效果。疫情往后,企业直播的热潮将或许呈现必定程度的回落。一起,跟着企业直播商场的继续扩展,阿里、腾讯等互联网巨子参加战场,凭仗技能、流量和贱价战略抢占商场。这对尚处于开展阶段的腰部、尾部企业直播企业将构成较大要挟。

但这不意味着企业直播就没有未来。在数字化进程继续加快的当下,作为企业转型的中心一环,企业直播依然具有宽广的开展空间。

企业用户的痛点,并不是简略地为其供给直播服务就可以满意,配套的内容规划、直播东西、营销推行等环节一起合作才可以完结。

因而,除打好技能地基、在确保高并发直播时能满意视频流通明晰的用户体会等根底需求外,怎么培养用户运用习气,让企业需求、依靠企业直播,将是下一阶段的考虑要点。

企业直播自身是一种包括视频直播、图片文字展现、数据剖析等方法的富媒体流直播。随同商场的进一步扩张,需求的添加与运用场景的杂乱化,企业直播需求做的不仅仅只要协助企业进行私域流量的发掘与运营,而是将进入到供给技能支持、培养直播营销人才、供给品牌宣扬等多样化服务体系。

经过在开展过程中对用户运用习气的不断培养,一起拓展直播的运用场景,企业直播将逐渐成为链接企业内部、企业与客户、企业与商场的桥梁。

企业服务的中心便是“服务”二字,只要真实了解用户的需求终究是什么,构成自己共同的差异竞赛力,才干在这场存亡之斗中走得更远。随同“元世界”的到来,或许下一场迸发现已不远。