备案查询网-2022,互联网大厂不太平

2022,大厂很不和平。

最近,阿里、京东、B站、有赞、知乎均涉批量裁人风云。回忆2021年,腾讯、百度、美团、字节、拼多多等用户体量过亿的互联网大厂,也陷进过大大小小的裁人风云。

简直一切大厂都在同一时间会集裁人,阐明我们对缩短的时间节点达成一致,也便是说,现在必需求大动刀子刮骨疗毒了。

不久前腾讯创始人马化腾在接受采访时谈到“过冬”一词,用来描述大厂们当下的境况极为恰当。

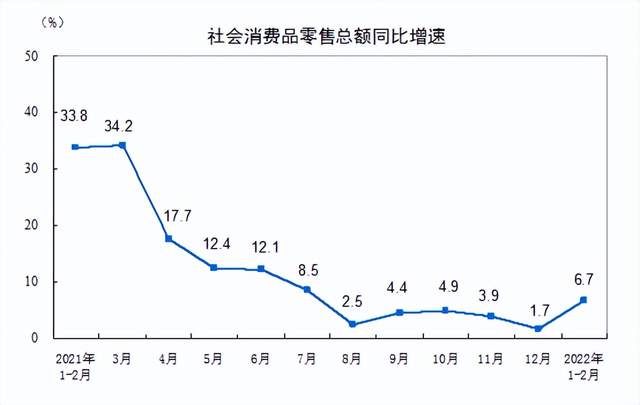

寒意从何处来?一看结尾消费才能。据国家统计局,2022年1到2月社零同比增速为6.7%,环比提高5个百分点,同比降低27.1个百分点。

二看非制造企业端生机。据统计局数据,2022年3月,非制造业商务活动指数为48.4,景气量降至缩短区间。此前一年,该指数值多在50之上,但呈现缓降趋势。

B端和C端需求均偏疲软,本来主要依赖广告吸金的大厂们,自然生意不好做,再养这么多人就不太实践了。可大厂的裁人不是过家家,本来家大业大,在哪动刀子需求有相当的考究。

定向刮骨

多少年来,大厂们给人的印象都是什么都能干,什么都要干,由于钱多,由于野心大。备案查询网现在的阿里、腾讯、字节,哪个不是事务线形形色色,哪哪都有它们的影子,远看都是枝繁叶茂的大树。

问题也出在这儿,有的枝干尽管叶子不多,但长得挺粗,有的枝干尽管叶子许多,但长的太细,眼下树根的营养减少,不得不砍掉些枝干。

依据各自的战略方向,大厂们的刮骨策略不尽相同。

一、阿里:缩短前锋

3月中旬有媒体曾在相关文章中指出,阿里本轮裁人的重灾区是本地日子事务,以饿了么、口碑、盒马、淘菜菜为主。近来有媒体发现社区团购明星玩家十荟团似乎已经关停,小程序无法供给正常服务,而十荟团成为独角兽的背后推手正是阿里。

本地日子事务一向是阿里新零售的扛大旗者,也是阿里与美团、拼多多、京东们斡旋的前锋,如今成为阿里雷厉风行变革的要点,一方面源于这些事务依然在烧钱,阿里财报显现,2021Q4本地日子服务事务经调整EBITA为-49.9亿,同比扩展15.2%。

另一方面源于这些事务所处的环境恶化。饿了么、飞猪等本地日子事务,涉足的职业主要是餐饮、旅行、酒店,还要与许多中小企业打交道,可这两年疫情重创了这些职业,且现在环境未有明显改善,仍然需求承压。

二、腾讯:严管老将

腾讯的裁人音讯同样于3月曝出,相关报道指出,PCG(途径和内容事业群)与CSIG(云与才智工业事业群)是裁人风暴的中心,CSIG里的教培是减缩焦点,PCG里则是腾讯视频、微视等事务裁人偏多。

教培机构规划因政策锐减,短期难恢复,云服务的目标商场也就小了许多,所以大砍教培部分,尤其是营销性质的人力是必然。至于腾讯视频这样的老将,腾讯缩短也有充沛理由。

榜首,投入产出比下降。腾讯2021年报显现,腾讯视频内容成本同比增加,但因微观环境和内容发布推迟影响,广告收入却呈现下滑;第二,成长性简直消失,根据财报,2021年腾讯视频付费会员规划只增加了1%。而2021年报腾讯只字未提微视,足见边缘化严峻,裁人并不意外。

三、京东:多点收线

京东京喜是较早被爆裁人的要点事务,现在归纳多方媒体报道来看,京东此轮裁人简直涉及一切核心事务线,包括京东零售、京东物流、京东健康、京东科技等。

京东多点收线的必要性指向两方面。榜首,新事务烧钱超出预期,2021年报显现,以京喜、京东产发等为代表的新事务运营亏损高达106亿,同比扩展124.6%,高于48.1%的营收增速;

第二,部分事务更需求用钱。3月,京东物流公告拟融资至多11亿美元,在此之前京东物流才对德邦物流宣告收买要约,此外京东产发也宣告完成8亿美元B轮融资。现在,物流和科技事务的战略地位要高于以京喜为代表的新零售事务,所以用钱也要优先。

综上,阿里、腾讯、京东刮骨的焦点有所区别,但共通的点是收紧烧钱效率变低、烧钱较多、受微观环境影响更直接的事务线。

挣钱难,找钱难

大厂们花式裁人,是钱不行吗?各家的账本翻开看一看,其实没那么糟糕。

截止2021年末,腾讯账上还有2800多亿各类现金和存款,京东账上还有1900多亿各种现金和短期出资,阿里账上则有超5000亿各类现金、出资资产。不过,如果扣掉从别处借来的短期要还的钱,大厂们就没那么宽裕了。

问题在于大厂们花钱如流水,账上可使的现金资产确实重要,可是这些现金的源头有没有保证,恐怕是个更严厉的问题。浅显地说,大厂们现在挣钱、找钱难度都增加了。

一、营收和盈余倒挂

大厂们这二三十年靠网络效应的扩展、进军新事务,变现才能一向在提高,营收规划也在增加。以2021年为例,腾讯营收5601.2亿,同比增加16%;阿里巴巴营收8364.1亿,同比增加30%;百度营收1244.9亿,同比增加16%;美团营收1791.3亿,同比增加56%。

但也罕见呈现了营收和盈余倒挂的状况,也便是俗称的“增收不增利”。比方腾讯,拿掉出资和利息收入后,2021年的事务盈余比2020年少了约47亿;阿里2021年后三季度经调整EBITA比上一年同期少了332.5亿;美团2021年经调整EBITDA由盈转亏;百度2021年经调整EBITDA比2020年少了25.9亿。

增收为什么不增利,由于营收增速快的事务多处在烧钱扩张阶段,盈余才能不强,或许还亏钱,所以就简单把归纳利润率拉下来。像大厂的云核算类事务,营收增速遍及很高,可是一向难挣钱。

二、找钱途径变少

过去大厂们除了主营事务之外,有两种方法可以找到钱,一种是在本钱商场进行揭露融资,比方IPO、定增、发债等,另一种是以出资中长时间股权的方法,借其他创业或预上市公司进行出资增值,常见的是上市之后靠卖早期股权取得数倍乃至数十倍的超量收益。

现在榜首种途径对大厂依然是打开的,可是其间的IPO融资方法大厂是越用越少。一方面,多数大厂的事务生态根本固定,能上市的子事务越来越少,比方京东集团,京东健康、京东物流、达达集团都已上市,短期内难有新的IPO或许;另一方面,这两年大厂根本都已完成回港上市,登陆其他本钱商场的概率比较低。

而第二种途径不同以往,在反垄断、反本钱无序扩张的政策约束下,大厂们在出资方面的动作必然会缩短。上一年腾讯罕见将持有的京东股票进行分红,也被外界视为应对监管压力的一种反响。所以说,靠到处股权出资给未来保留更多超量现金流的模式,恐怕要难得多了。

把钱花在刀刃上

挣钱找钱变难,大厂们真就捂住钱包不敢花了吗?尽管微观环境压力大,大厂们又处处受挫,但未来十年、二十年预算该往哪歪斜,大厂们都有比较清醒且统一的认知。

死磕科技,是大厂们在长时间花钱这件事上最大的共识。从阿里初探云核算,到百度进军AI,再到腾讯向工业互联网靠拢,大厂们对科技基因的渴望早就溢于言表。

2021年,美团将“Food+Platform”战略晋级为“零售+科技”,腾讯推出首期500亿的可继续社会价值创新计划,开端对基础科学、碳中和、养老科技等范畴进行探索,百度发布“云智一体”的新战略。

研制投入数据更为直接。2021年,腾讯研制投入518.8亿,同比增加33.1%;阿里研制投入578亿,同比增加6.1%;百度研制投入249亿,同比增加28%;美团研制投入166.8亿,同比增加53%。

大厂对科技各样上心,一是由于报答高,二是由于保地位。

一、甜美的报答

2021年,当大厂们的传统广告、零售事务困于低增加和负增加时,以科技为代表的云和企业服务鹤立鸡群,表现亮眼。

腾讯:金融科技及企业服务事务2021年营收增速为34%,高于增值服务事务10%、网络广告事务8%和其他事务2.5%的增速。此外,金融科技及企业服务事务营收占比达到31%,比2020年提高4个百分点,而其他事务营收占比均呈现下滑。

阿里:云事务2021Q4营收同比增速为20%,创新事务及其他2021Q4营收同比增速为63%,菜鸟事务2021Q4营收同比增速为15%,均高于中国商业事务7%的同比营收增速。

百度:2021年包括智能云、智能驾驭、智能音箱在内的非在线营销事务营收同比增加71%,明显高于在线营销事务12%的同比营收增速。

二、保护大厂地位

从全球商场来看,云核算、才智工作已成为科技巨头们竞相主攻的商场,也决定了大厂们未来的真实站位,是兵家必争之地。

IDC数据显现,2021H1公有云IaaS+PaaS商场份额排名前五分别为阿里云、腾讯云、华为云、天翼云、AWS。经过布局云和企业服务,以BAT为代表的大厂们在必定程度上,已然将过去在消费互联网国际的抢先地位,平移到工业互联网国际。

在工业互联网时代保持抢先,能让大厂们成为企业晋级和消费的基础设施,充沛掌握未来数字国际的话语权。

狭路看勇者

回看大厂叱咤消费互联网的这三十多年,最初我们各谋生路,你做电商,我做社交,他做搜索,在平行国际里互不干扰。

到后来长到必定规划后,本钱愿望膨胀,开疆拓土的野心日渐高企,于是是非分明的大厂们,开端肉搏,比气力,要拼个你死我活,结果是互有输赢。

而现在,大厂们疲于身经百战,可又都拼命挤到一条赛道上来,乃至赌上未来,有种不成功便成仁的信念。

问题是,这条路也在变窄,由于其他赛道的大厂也在往里挤,人一多,冲突就多,到后面谁被谁挤出轨迹就不好说了。

但无论如何,大厂们都要劲往一处使,尤其是当下寒意越来越明显的非常时期,丢掉无用负重、加大生火力度、保持柴火储藏,不只是为了活下去,更是为了能走的远一些,找到更多补给,熬死身前和身后的其他独行者。